套利策略到底是一个什么样的策略? 什么样的收益期待比较合理?

2021-12-17 16:51:04来源:私募排排网

图片来源:私募排排网

如图所示,这是一只以套利为核心策略的私募基金的超过三年的净值曲线,可以看出,该套利产品的净值走势非常“丝滑”。套利策略到底是一个什么样的策略?它交易的到底是什么?什么样的收益期待比较合理?

套利——放弃预测资产价格的单向变动

在笔者看来,套利策略有一个核心思想:蚊子再小也是肉。套利策略,即通过捕捉同一交易品种在不用市场中定价错误的机会,以低卖高卖的形式进行盈利,而非仅关注资产价格的单向变动。不同于股票策略、中长期期货策略,套利策略不进行单边的预测,更多的是赚波动率的钱、均值回归的钱、耐心交易的钱。

理论上,套利策略可以被分为无风险套利策略及存在一定计量风险的统计套利策略。前者的代表性策略是过往A股市场的打新策略,后者代表性策略是CTA策略下以期货交易为主的套利策略,此外还有可转债套利策略、期权套利。这里我们介绍期货套利和可转债套利这两种较为常见的套利策略。

期货套利策略:期货套利策略,即以期货(包含商品期货、股指期货及国债期货三类)作为交易标的、利用期货市场上不同合约之间的价差进行套利的交易行为,根据具体的合约选择与策略构建,通常可以分为跨期套利、跨品种套利、跨市场套利三类策略。

可转债套利策略:以可转债作为交易标的、利用可转债条款设置的特殊性所带来的强逻辑性进行套利交易,主要可以分为转股套利策略、锁价交易套利策略、打新策略及其他条款博弈套利四类。

关于套利策略的一些疑惑

看到这里,投资者可能还是会有一些疑问,比如......

1、套利策略是高频交易吗?

不能等同。可能很多投资者会误将这两者画上等号,其实不然。虽然有些量化套利的确是以日内高频为主,但高频不是套利的核心,有的时候价差的“回归”或者扩大相比单边趋势的时间还要长,需要更多的耐心和信心。

2、套利策略可以获得高收益吗?对标的基准是什么?

套利策略不以获得高收益为主要目标,而是以获得稳健的收益为主要目标。因为市场环境的不同,套利策略每年收益表现存在波动。私募排排网数据显示,套利策略过去五个年度2016、2017、2018、2019、2020五个年度的平均收益率为4.11%、9.33%、10.31%、14.36%、20.39%,即便是在2018年的熊市,也取得了正收益。纳入统计的目前,套利策略的常见的对标基准包括中证全债相对指数等。

3、那么,为什么市场需要套利策略?

市场的危机,并不如我们想象的那么少。

从1997年开始以来,从全部A股的中位数来看,市盈率在20-100倍之间波动,可以相差5倍。过去十年,A股有5次系统性风险,08年危机暴跌,11-12年大熊市,15年股灾暴跌,18年大熊市。今年白马股的回调幅度也普遍在20%-40%。

私募排排网数据显示,自2017年末以来的这一论熊——牛转换之中,私募股票多头收益率分别在2018年全年出现超20%的回撤,2019年二季度、2020年一季度、2021年一季度出现超10%的回撤。从以上数据我们可以看出,A股市场是高波动的。

谁在交易“波动率”?

无论是什么策略,选择基金的第一个方法都是——基金经理(0r基金产品)要挣到过钱。即便是过去挣到过钱的基金经理未来都不能保证挣钱,那么过去没有挣到过钱的基金显然风险更大。这个法则无论是在挑选股票基金还是期货基金,还是套利基金时都适用。

其次,业绩要足够长,至少要经历过一次完整的牛熊。因此最好有3年以上的真实业绩,5年以上更好。足够长的业绩可以剔除运气的成分,有一些基金在牛市的时候业绩非常突出,但到了震荡市,表现却不佳,熊市更是连连亏损,信任这样的产品自然要冒一些风险。我们尽量选择三年、五年都有稳健表现的基金,这样做战胜市场的概率会更大。

百亿私募盛泉恒元在套利策略上积累实践比较长,他们的套利策略根据风险、收益、容量,灵活运用多个子策略,与股票等投资相关性较低。“盛泉恒元量化套利”系列基金近三年的收益率为**%,最近一年的最大回撤为**%。量化套利产品历史周净值最大回撤约**%。

盛泉恒元的量化套利产品的策略可以总结为:一是深耕套利机会,基于对中国资本市场的深刻理解,持续挖掘折扣资产的套利机会。二是定性定量创新结合:一贯践行定性定量融合的创新投资理念,以保持投资组合的柔性和有效性,规避纯定量投资的机械性。三是多策略配置,不断迭代:覆盖多市场多品种,实现多策略的平衡和分散,并持续迭代更新,保持长期有效。

此外,百亿私募中,金锝资产也是一家深耕套利策略的机构。金锝资产是中国第一代量化私募,2012年开始发行量化产品,2015年开始运营离岸基金,规模持续扩至百亿规模。私募排排网数据显示,金锝资产的量化套利产品,以金锝5号为例,近五年(截至2021年11月30日)投资收益为**%,近三年的投资收益为**%,近五年的最大回撤不超过**%。

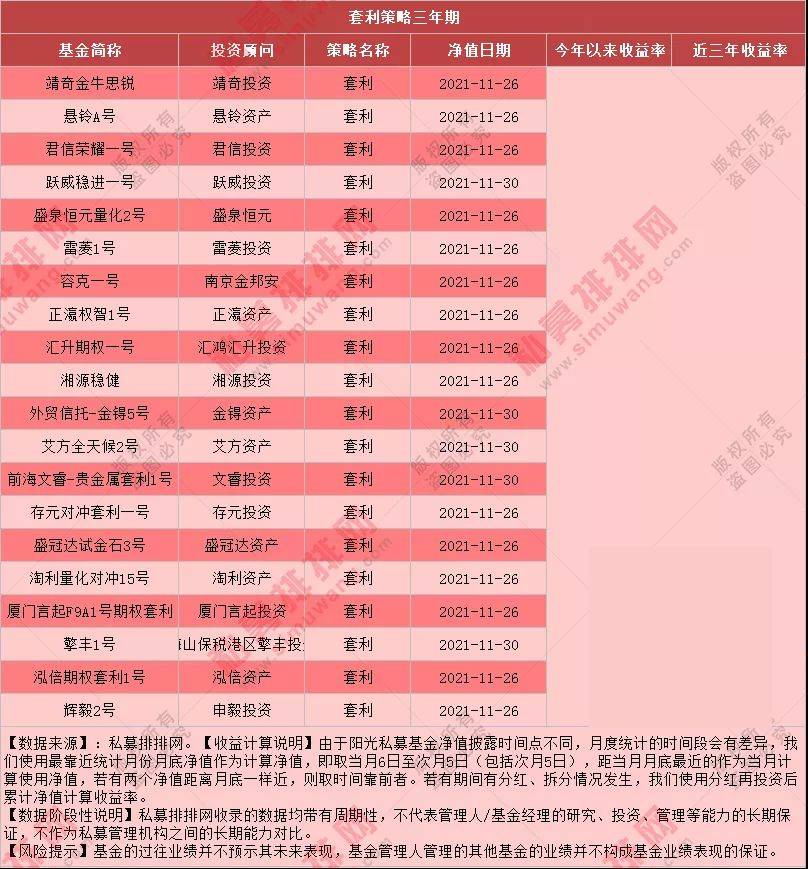

看三年期业绩,还有一批私募管理人,在套利策略上也做出了成绩。比如悬铃资产、靖奇投资、申毅资产(百亿私募)、淘利资产、南京金邦安、正瀛资产等等。

悬铃资产是一家以量化套利策略为核心策略的私募基金管理机构,对多品种、全市场套利进行监控,对各品种进行深度挖掘,从“广度+深度”双维度挖掘套利机会。主要包括封ETF/LOF套利、转债套利、定增、期权等,其套利策略的资金占比超过90%,也就是说,这是一家以套利为核心策略的私募管理人。目前管理规模在10-20亿,

悬铃资产钱亮是公司法人代表&实际控制人,基金经理。他毕业于合肥工业大学(工学学士)和英国雷丁大学(金融硕士),具有10年以上的券商自营和知名私募的量化投研经历,拥有丰富的套利、量化选股等投资经验,在2018年实现了9%的绝对收益回报。

笔者去年给靖奇投资做过一次专访,靖奇投资创始人兼基金经理范思奇表示,他们是一家用高频量化交易把握市场的“非有效性”给的机会的量化机构。范思奇告诉我们,他们摒弃了固化的交易思维,并不依赖于单策略、单模式,最大的特点是——获取的是复合型超额。他们的策略框架是将把若干低相关性的子策略叠加在一起,赚取的是多因子、多周期、多策略的复合型超额。最早期投资聚焦于期货高频,发展至今,在投资标的上扩展到了股票、期权,从交易频率上来看,策略以日内高频为主。

免责声明

免责声明

营业执照公示信息

营业执照公示信息